¿Te ha llegado una notificación de Hacienda con una paralela? Es momento de sentarse, respirar y estar bien asesorado. Puede ser solo un tema burocrático o un problema muy serio.

Coloquialmente cuando hablamos de que «hemos recibido una paralela» realmente nos referimos a que «entramos en el período de trámite de alegaciones y propuesta de liquidación» que nos ha comunicado cualquier órgano tributario (p.e. la Agencia Tributaria (AEAT), el Ayuntamiento, la Oficina Liquidadora de la Comunidad Autónoma, o en general cualquier administración tributaria).

Cuando recibimos la notificación de hacienda con el periodo de trámite de alegaciones y propuesta de liquidación, contamos con 10 días hábiles para hacer alegaciones

Es el camino que tiene Hacienda (en sus diversas facetas) para comunicarnos que no está conforme con algún dato o valor que hemos indicado en nuestra Declaración o autoliquidación (Declaración IRPF, IVA, Plusvalía, ICIO, Impuesto sobre Sucesiones y Donaciones, Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, Impuesto sobre Sociedades, etc).

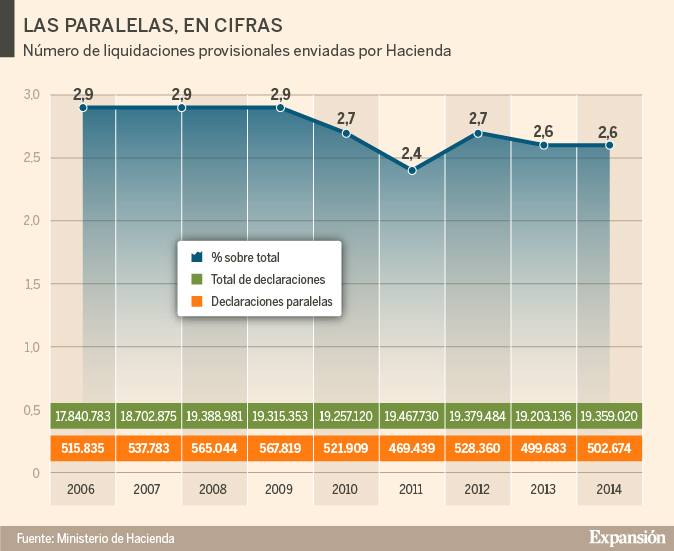

La hacienda española nos notificará por correo certificado o de forma telemática, su propuesta de liquidación provisional. No tiene porque ser correspondientes al ejercicio. Puede ser de la declaración renta de 2016. No pienses que hay pocas paralelas, como vemos en este gráfico del diario Expansión, se hacen más de medio millón al año.

Es decir, Hacienda te hará llegar un documento, llamado requerimiento de hacienda, donde literalmente, hay dos columnas paralelas. Una con la información declarada por el contribuyente y, en una columna paralela, el dato que Hacienda considera correcto.

Es momento de alegar tu posición. ¿Cual es el significado de alegar? Pues explicar las razones para demostrar porque has aplicado en tu declaración esos datos.

En esta misma notificación deben constar los preceptos que Hacienda considera incumplidos, la motivación ó el porqué de la propuesta de liquidación, y también la posibilidad de efectuar alegaciones a dicha “declaración paralela”.

Bien es cierto que la “declaración paralela” puede llegarnos por muchas causas diferentes, pero las 4 más comunes son las siguientes:

- Un fallo en el cálculo o también un fallo aritmético

- Diferencia en los criterios al aplicar la normativa tributaria.

- Ingresos no declarados o gastos no deducibles o injustificados. (P.e. debido a un cruce de datos habitualmente por información de terceros, o debido a una comprobación limitada o verificación de datos).

- Incremento de las bases imponibles por comprobaciones de valor (P.e. en la compraventa de un inmueble, o una herencia.) Ya lo hablamos en esta entrada sobre usufructo, propiedad y herencias.

Pero en por otro lado, muchas son las consultas, que aún menos importantes por las cuantías, son muy consultadas como: error por un cambio en domicilio de hacienda tiene en su base de datos fiscales. También por aceptar propuesta de liquidación provisional ((borrador declaración) sin verificar los datos básicos. La venta de activos financieros, venta de acciones o productos del mercado bursátil, son puntos importantes donde tomar especial cuidado en su IRPF o estar bien asesorados.

También si has recibido una pensión compensatoria o una pensión de alimentos. Desgravar pensión alimenticia por un porcentaje mayor al que realmente corresponde. Curiosos, los casos que nos llegan por la deducción en la cuota sindical o «cuotas satisfechas a sindicatos» como viene literalmente en el epígrafe.

Durante ejercicios anteriores como la declaración de la renta de 2016, declaración de la renta de 2015 y 2014, se dieron muchas paralelas por aplicar erroneamente el plan pive, ademas estos años venía mal en el propio borrador de la declaración. Es muy probable que si tu declaración entra en un proceso de revisión recibas un requerimiento con un número de referencia.

Una vez que hayamos efectuado las correspondientes alegaciones,

Hacienda nos hará llegar una liquidación provisional

Si le ha llegado una notificación de Hacienda informándole de una paralela, cuenta con un plazo de 10 días hábiles (no computan sábados, domingos, ni festivos) para hacer alegaciones. Es muy importante tener toda la información cuanto antes para hacer frente a cualquier petición informativa por parte de la Agencia Tributaria. Las buenas formas y nuestra intención de colaborar ayudarán al mejor desenlace posible.

Una vez que hayamos efectuado las correspondientes alegaciones y hayamos presentado todos los documentos que estimemos oportunos, es probable que Hacienda nos haga llegar una liquidación provisional (ya no propuesta), dónde aceptará parcialmente las alegaciones presentadas o las rechazará. En caso de aceptar totalmente las alegaciones dictará una resolución indicándolo.

Importante añadir que si en el plazo de 6 meses, desde la propuesta de liquidación, no se dicta liquidación provisional se habrá producido la caducidad del expediente. En este momento Hacienda sólo podrá iniciar de nuevo este trámite si no ha pasado el plazo de prescripción.

Sí estamos conformes con la “liquidación paralela”, solo quedará por nuestra parte abonar su importe o solicitar un aplazamiento/fraccionamiento.

Si seguimos en desacuerdo con la petición de Hacienda, tendremos estas dos nuevas opciones:

- Presentar un recurso de reposición, que resolverá el mismo órgano que dictó la liquidación provisional, para lo cual contamos con un mes desde la fecha de notificación.

- Presentar una reclamación económico administrativa ante el Tribunal Económico Administrativo Regional o, según los casos, ante el Tribunal Económico Administrativo Central. También en los distintos Tribunales Económico Administrativos Municipales, que son órganos independientes del órgano de Hacienda que ha emitido la liquidación provisional.

También deberá ser presentado en un plazo de un mes desde la fecha de notificación o del silencio. Hay que tener en cuenta que este proceso aunque tiene un plazo máximo de resolución dependiendo de la cuantía de seis meses o un año, normalmente se alarga bastante más.

Hay que aclarar que se puede presentar recurso de reposición y después reclamación económico administrativa, o bien directamente reclamación económico administrativa u que no contra todos los actos cabe acudir a la vía de la reclamación económico-administrativa.

Por último, sí sigue sin estar de acuerdo y aún le quedan fuerzas, aún podrá recurrirlo judicialmente, momento en el que sí será obligado recurrir a un abogado, si no lo ha hecho antes. Qué es lo que siempre recomendamos para evitar una paralela y la sanción por parte de Hacienda

La mejor manera de evitar la fatídica paralela de Hacienda es ser muy riguroso a la hora de cumplir nuestras obligaciones tributarias.

Es muy importante saber que la paralela (trámite de alegaciones) no es en sí mismo una sanción. Es la oportunidad que nos aporta la Agencia Tributaria para aportar nuevos documentos y aclarar lo que hemos puesto en nuestra declaración o autoliquidación.

Una recomendación que hacemos, es dejarse siempre asesorar por un buen abogado. Aunque para ti una paralela sea algo novedoso, los abogados están a la orden del día y sabrán según cada caso, qué medidas y camino tomar. Puede parecer que Hacienda lleva la razón cuando no la lleva.

Finalmente, sí estamos seguros de que Hacienda tiene razón es posible aceptar su liquidación, y en caso de sanción, beneficiarse de las reducciones por no recurrir y por pagar la sanción impuesta.

Sí Hacienda encuentra un error en la declaración, el contribuyente no solo tendrá que abonar la cantidad que realmente le corresponda en dicha paralela, si no también los intereses de demora.

Asimismo, Hacienda, si considera que existe infracción tributaria podrá iniciar un expediente sancionador.

Resumiendo si ha tenido Vd. una discrepancia con Hacienda, lo mejor que puede hacer es ponerse en manos de un profesional que asesorará sobre las opciones existentes y trámites a seguir.

Recuerde que también las administraciones autonómicas de las que penden impuestos cedidos como por ejemplo la Transmisiones Patrimoniales o el impuesto de Sucesiones y Donaciones, pueden hacerle también una paralela, y también las entidades municipales en los diferentes tributos gestionados por los Ayuntamientos.

Existe la posibilidad de que sea el interesado el que inicie un procedimiento de «rectificación de la autoliquidación», es decir una autoliquidación complementaria, si detecta que dicha autoliquidación le ha perjudicado (p.e. al incluir datos erróneos, o al haber pagado un impuesto que no le correspondía), no dude en llamar a su abogado, es el momento.